全労済は2019年6月に愛称をこくみん共済coopとしたCMでもよく放送される生活協同組合です。

3大共済(県民、コープ共済、全労済)の中でもこくみん共済coopとコープ共済は連携しており、補償内容は同様のモノとなっています。

今回はこくみん共済coop(全労済)の火災共済「住まいる共済」について徹底解説します。

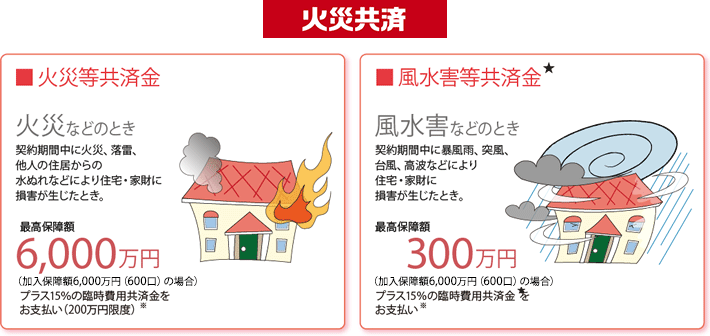

火災共済の基本保障

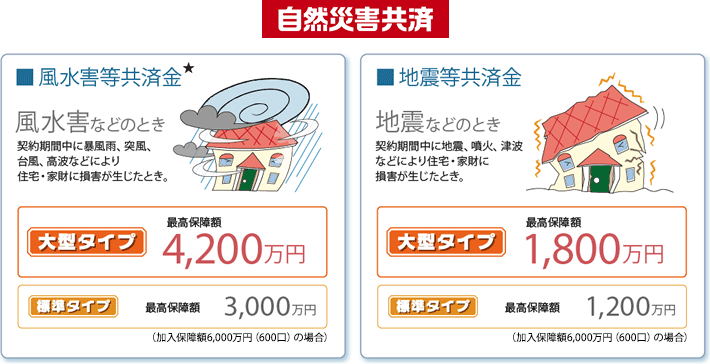

自然災害共済の基本保障

火災共済の費用共済金

持ち出し家財共済金(家財契約がある場合のみ対象)

持ち出した家財が日本国内の他の建物内で火災等により損害を受けたとき。

失火見舞費用共済金

第三者の所有するものに、火災等により臭気付着以外の損害を生じさせ、見舞金を自己の費用で支払ったとき。

修理費用共済金(マンション構造のみ対象)

借家人が居住する住宅に火災等・風水害等により損害が生じ、賃貸借契約にもとづき、自己の費用で修理をしたとき。

漏水見舞費用共済金(マンション構造のみ対象)

第三者の所有するものに水ぬれ損害を生じさせ、見舞金を自己の費用で支払ったとき。

風呂の空だき見舞金

風呂釜および浴槽に火災に至らない空だきにより損害が生じたとき。

住宅災害死亡共済金

火災等共済金または風水害等共済金が支払われ、契約者本人または契約者と生計を一にする親族がその事故を直接の原因として、事故の日から180日以内に死亡したとき。

バルコニー等修繕費用共済金 (住宅契約があり、かつ、マンション構造のみ対象)

バルコニーや窓ガラスなどの専用使用権付共用部分に火災等による損害が生じ、自己の費用で修繕したとき。

水道管凍結修理費用共済金 (住宅契約に20口以上加入している場合のみ対象)

水道管の凍結により、当該機器に損壊が生じ、自己の費用で修理したとき(パッキングのみの損壊除く)。

付属建物等風水害共済金 (住宅契約に20口以上加入している場合のみ対象)

風水害等により付属建物や付属工作物に10万円を超える損害が生じたとき。

自然災害共済の費用共済金

盗難共済金

盗難による盗取・汚損・損傷が生じ、所轄警察署に被害の届け出をしたとき。

傷害費用共済金

火災等共済金、風水害等共済金、地震等共済金または盗難共済金が支払われ、契約者本人または契約者と生計を一にする親族がその事故を直接の原因として傷害を受け、その日から180日以内に死亡または身体障がいの状態になったとき。

付属建物等特別共済金

風水害等による損害額が10万円を超える場合、または地震等による損害額が20万円を超える場合。

地震等特別共済金(加入口数が20口以上の場合のみ対象)

住宅の損害額が20万円を超え100万円以下の場合。

こくみん共済coop(全労済)の火災共済「住まいる共済」の特徴

住まいる共済には枝分けされ「火災共済」と「自然災害共済」の二つの共済があります。

火災共済は火災がメインの補償となっており、風災・水災が見舞金の形で補償されます。

自然災害共済は主に風災、水災がメインの補償になり地震の補償と盗難補償もセットで付帯されます。

また、自然災害共済には標準タイプと大型タイプに2タイプがあり、大型タイプをすると補償額がより上がります。

こくみん共済coop(全労済)の火災共済「住まいる共済」メリット

メリット①:掛金(保険料)が安い

住まいる共済の掛金は非常に安めに設定されています。

同一の補償内容であれば掛金が安いといわれている比較的安いと評判の都道府県民共済と同等程度の掛金です。

自然災害共済を付帯すると掛金が上がってしまいますが、風水災の保険金額がグンと上がるため、そちらをおすすめします。

メリット②:風水災被害で免責金額が差し引かれない

通常、風水災被害に遭った場合、免責金額を差し引いて支払われます。(例)被害額50万円-免責金額10万円=支払額40万円

しかし、住まいる共済では免責金額が差し引かれず支払われます。

(例)免責金額10万円の場合、被害額50万円=支払額50万円

※ただし、自然災害共済を付帯した場合に限ります。

メリット③:費用共済金が自動セットで豊富に付帯される

住まいる共済は火災共済だけで9種類の費用共済金があります。そのため特約は4種類のみで少なくなっています。

その分自動で費用共済金としてセットで付帯されるため、特約も必要最低限となっています。

特約で必要な補償だけを付帯していきたい方には不向きですが、はじめから自動セットでついてくるのであれば、検討する必要もなく簡便に選択することができます。

メリット④:自然災害共済を付帯すると地震補償も

自然災害共済に契約すると、風水災だけでなく地震補償もセットでついてきます。

地震補償は地震が補償されるだけでなく、付帯すると保険料控除の対象となるため、2重メリットとなります。

また、標準タイプ・大型タイプが選択でき、大型タイプを選択すると地震補償が10%程上がります。

地震補償も補償額が地震補償を特約でセットさせる保険会社もあるため、自然災害共済一つで風水災、地震補償の2大補償が付いてくるため、自然災害共済に加入するべきでしょう。

こくみん共済coop(全労済)の火災共済「住まいる共済」デメリット

デメリット①:火災共済のみの契約で風水災被害は見舞金の支払いとなる

火災共済のみの契約の場合、風水災は見舞金の支払いになり、地震補償は付帯されません。

自然災害共済に契約されると風水災の支払いは契約されている口数に応じた支払いとなり、地震補償も付帯されます。

風水災及び地震はどこの保険会社も支払い状況をみると、必ず1番保険金を支払っているため、補償は手厚くするべきでしょう。

デメリット②:風水災被害でカーポートや塀は見舞金の支払いとなる

カーポートや塀は建物ではない部分であるため、全額補償の対象ではありません。

見舞金で自然災害共済の大型タイプに契約していると、より見舞金が出るようになります。

こくみん共済coopだけでなく共済全体(JA、コープ等)は建物の補償で敷地の補償ではないため、カーポートや塀の補償を付帯したい場合は、損保または共済でも追加で掛金を払えば付帯されるものもあるため、そちらをおすすめします。

※ただし、火事の場合は通常通り支払われます。

デメリット③:基本補償のカスタマイズができない

住まいる共済は火災共済のみもしくは火災共済に自然災害共済の標準タイプ、大型タイプを付帯する3プランのみです。

通常の代理店型の保険会社もパッケージ制といって、3~6プランから選択できたり、ダイレクト型はフリープラン制といって基本補償をカスタマイズできたりと、選択肢があります。

もし、補償内容を自分で決めたい方はダイレクト損保(楽天損保、SBI損保等)を選択しましょう。

デメリット④:割戻金がない

共済は基本的に払い過ぎたぶんお金が返ってくる割戻金制度があります。

通常保険にはこのような還元が無いので、共済ならではのお得な仕組みになっています。

しかし住まいる共済にはこの割戻金はありません。全労済はこくみん共済やせいめい共済等生命保険には割戻金がついてくるようです。

そのため、割戻金目当てで加入される方には不向きな共済です。

ちなみに都道府県民共済の火災共済は割戻金制度があります。

まとめ

都道府県民共済以上JA共済以下の程よい火災共済

今回の記事では、全労済と火災保険というテーマで、住まいる共済の補償の内容から特徴やメリット・デメリットまでを紹介させていただきました。

住まいる共済は火災共済のみであれば、県民共済のようなお守り保険に、自然災害共済を付帯するとJA共済のようなしっかりとした補償にもなり得る共済です。

過度な補償を求めず、適度な補償と保険料を求めてるのであれば、住まいる共済を契約するべきでしょう。

しかし、より補償を求める方には不向きです。

共済は家財を契約される方が多く建物は損保の保険・家財は共済という形もありでしょう。詳しくは下記記事でまとめています。

全労済の住まいる共済は、掛け金も安くメリット面が大きいため、非常に魅力的な共済ですが、デメリットもあるため、条件次第で検討してみてはいかかでしょうか。

【コロナ対策!非対面】無料の火災保険一括見積サービスをご紹介!

「火災保険を見直したい!」「今の火災保険って本当に安いの?」

けれど、自分で保険料や補償内容を比較するのは非常に手間がかかり、専門的な知識も必要となります。

そんな方に今回ご紹介したいのが、無料見積もり・診断サービス「保険スクエアbang!」です。

「保険スクエアbang!」は10年以上にわたって120万件の契約実績がある無料見積もり比較サービスです。

\自分に合った火災保険を無料で探そう!/

※保険スクエアbang!公式サイトへリンク

私も実際に利用してみた結果、最近の見積もり診断サービスだとココが一番だと思います。

日本最大級の保険比較サイト!信頼と安心の実績!

「保険スクエアbang!」は10年以上にわたって120万件の契約実績があり、「たのめーる」や「保険見直し本舗」「ズバット」を運営している会社であるため、信用・信頼ができ、気軽に利用することができます。

比較サイトは怪しいというイメージがあるけれど、グループ会社としては2000人以上いる大企業が運営しているサイトだから安心できます。

たった30秒の入力で火災保険料の見積もりが可能!

保険料の比較を無料サービスで提供しているサイトは多々ありますが、「保険スクエアbang!」では30秒で見積もりをすることができます。

後日、一括見積もりをすると、損害保険見直し本舗という代理店が詳細を電話案内してくれます。

火災保険のプロアドバイザーが無料診断してくれる!

「保険スクエアbang!」は、火災保険のプロである保険見直し本舗の保険アドバイザーが無料診断してくれるので、必要な補償のみに加入することができます。

電話案内では、保険料の比較から補償内容の見直しまで幅広く対応していただけます。

電話連絡でのしつこいセールスがない!

「保険スクエアbang!」ではしつこいセールスが一切ありません。

実際私も利用してみた際は、翌々日に見積もり結果だけ連絡があり、その後不要なセールスの連絡は一切ありませんでした。

比較できる火災保険商品がダントツで多く、その数26商品!

「保険スクエアbang!」は火災保険の比較可能商品が最大で26商品あります。

保険アドバイザーがその中から、適切な火災保険を選んで提案してくれます。

その他プラスポイント

多くの火災保険商品から選びたい方や、現状の補償内容や保険料を見直したい方におすすめです。

業界内でもトップクラスの実績のある運営会社であるため、信用度、信頼度ならここで決まりでしょう。

\自分に合った火災保険を無料で探そう!/

※保険スクエアbang!公式サイトへリンク